想民之所想 急民之所急,该来的总不会缺席,能续杯的医疗险真的要来了!

近年来,健康保险快速发展,医疗保险作为健康保险的主要险种之一,也受到了消费者热烈欢迎和市场广泛关注。

数据显示,2019年,医疗保险原保险保费收入2442亿元,同比增长32%,高于行业总保费增速约20个百分点,占健康险总保费的34.6%。

但从期限来看,绝大部分为1年期业务,长期医疗险产品较少,目前最长6年,不能有效满足人民群众长期健康保障需求。

01

去年童童写过有关医疗险续保的文章, 感兴趣的戳这里查看:

当时市场上保证续保时间最长的医疗险也只有6年,6年以上是不保证的。

监管部门也不允许,保险公司也没有底气给客户承诺什么,毕竟医疗通胀还是比较高的,谁能保证那么多年后的事情。

只有不知所以然的一些DL人忽悠客户他家给续保终身,后来要续保,发现产品已经下架,以后终于可以名正言顺的给客户说长期续保了。

02

今非昔比,真正保证长期续保的医疗险真的要来了!

2020年4月2日,银保监会向人身险公司下发了《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》。

03

在此之前,客户担忧的医疗险问题都有哪些?

第一年买了,第二年产品停售怎么办?

第一次理赔了,第二年再买,保险公司拒保怎么办?

如果可以续保,万一保费涨到天价怎么办?

这些问题随着文件的出台都会逐步得到解决。

04

童童带大家一起来看看此通知包含哪几层意思?

一、有关费率的调整机制。

首次费率调整时间不早于产品上市销售之日起满3年,每次费率调整间隔不得短于1年。保险公司不得因单个被保险人身体状况的差异实行差别化费率调整政策。

划重点:不满3年不能调整价格。间隔小于1年不能调整价格。不能差异化调整客户费率。

想靠低价忽悠客户买买买,第二年猛涨价再杀一波?不存在啦!

想偷偷给某个出过险的客户单独涨价调整费率,不允许的!

二、哪些医疗险可以参与调整?

目前仅限于采用自然费率定价的长期医疗保险,包括保险期间超过一年,或者保险期间虽不超过一年但含有保证续保条款的医疗保险产品。

划重点:保障期超过1年的医疗险。含有保证续保条款的医疗险。

另外,对产品名称做了要求。

把有可能调整的费率事件先告知客户,买的明明白白。

三:事件的规范性有把控吗?

除了保险公司应该做专项信息披露外,还应该额外开辟一个子专栏专门负责长期医疗保险这一块儿。

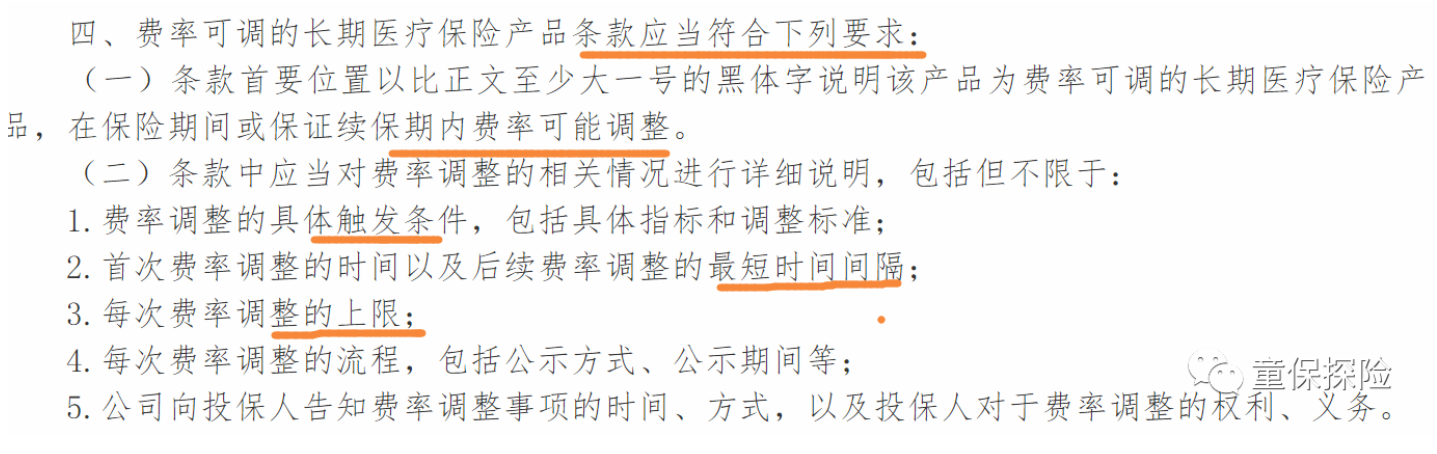

四、既然做长期医疗险了,条款要怎么规定?

划重点:要在能引起客户注意的地方用显眼的大一号字体标注。

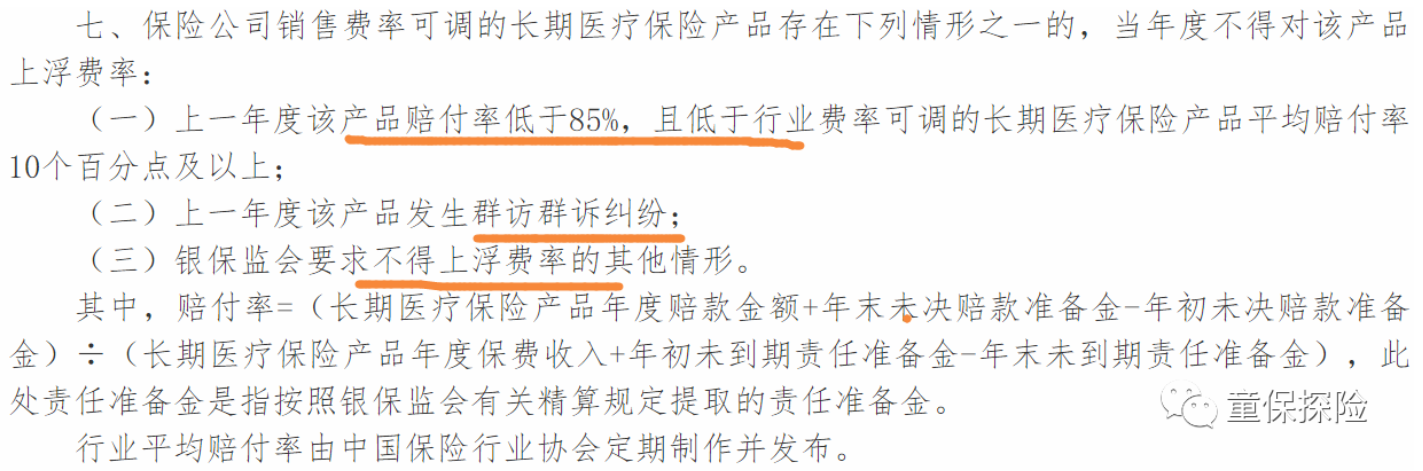

五、万一保险公司瞎调整医疗险费率怎么办?

划重点:上一年度产品赔付率低于85%的不得涨价!发生过群访纠纷的不得涨价!

05

不久的将来,将会涌现一大波保证长期续保的医疗险,保险公司高不高兴我不知道,但消费者是高兴的,国家医保也是高兴的,之前面对的医疗压力太大了,老百姓也苦不堪言。

长期医疗险上市后,你会买买买吗?

我肯定会买,无限续杯,真香!如果换成高端医疗无限续杯,会更香!

其它高性价比重疾险产品,戳这里查看:

百年康欣保2020重疾险保险 独有前症保障

信泰如意人生守护(尊享版) 重大疾病保险

长城人寿吉康人生重疾险保险

长生人寿长生福御享2.0重疾险 独创后症新时代

天安人寿健康源2019增强版重疾险

复星联合妈咪保贝少儿重疾险

和泰超级玛丽2020pro重疾险

昆仑健康守卫者3号重大疾病保险

阳光人寿亲子保重疾险保险

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信