今年3月,《关于深化医疗保障制度改革的意见》中明确提到:到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。据统计,自《意见》发布以来,已有淄博齐惠保、360湖北城惠保,杭州市民保、长沙星惠保、贵阳贵保宝、连云港连惠保、盐城市民保、温州惠医保等40多个项目相继落地。

上个月10月15日,北京专属补充医保“京惠保”也正式发布,北京市大数据管理局,中关村科学城管理委员会,北京市委社会工委市民政局,都是其指导单位,各大媒体也争相报道。

大家可以简单的做字面意思的理解:对民众具有普惠性质的保险,经济实惠,有保障。

有保障是因为几十元就可以买到100-300万不等的医疗保障。

我们都知道,社会医疗保险对住院的报销是有上限的,比如北京城镇职工住院医疗报销上限是30万,其分别为基本医保统筹基金最高支付限额为10万元,大额互助资金累计最高支付限额20万元。惠民保的目的是让需要医疗保险的人都能买得起,买得到,没有年龄的限制,也没有身体健康的限制,而且保障额度高,至少100万的保额。几十元,甚至十几元,买两三百万保额,碗大实惠,还挺香。

童童想说的是:当然能了!这种也算是地方政府指导的行为了,背后的承保公司依旧是保险公司。我个人的理解是,这种普惠性质保险的出现,可以极大的缓解国家医疗体系的压力,这是鼓励买不到商业医疗的各位都买上啊!回头看看市场上的百万医疗,保障固然很好,但是架不住有健康的问询,更有年龄的限制,超过60岁的,不好买,身体有异常的,轻则除外,重则拒保,不是你想买就能买的。

再看看惠民保,就比较任性了,人家不问年龄,不问健康情况。少点众筹,轻松筹,医疗更有尊严,不好吗?

惠民保报的主要还是医保报销之后的自费部分,以及一部分罕见病和抗癌特效药。

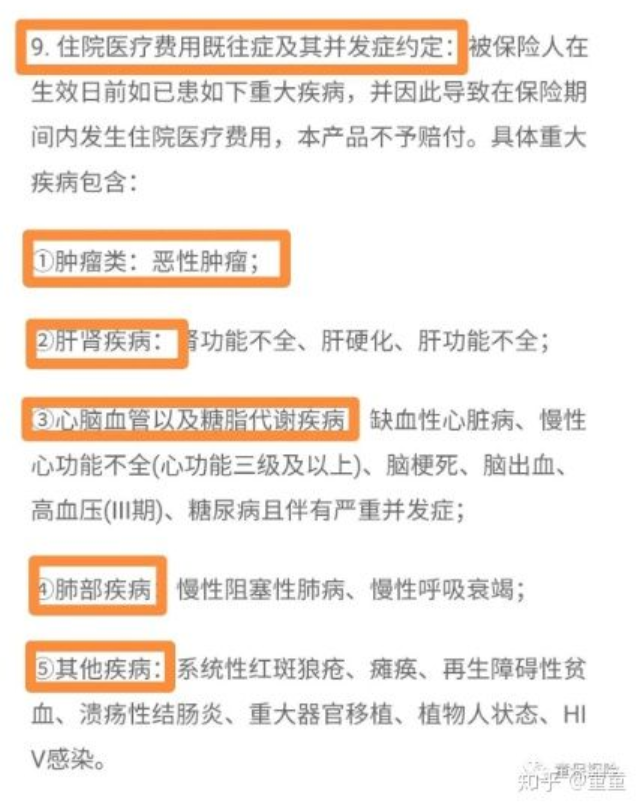

大家记住,并不是所有的医疗支出,人家都给报销哦!再大的保险公司也扛不住这样报销的!比如,报销的只是医保范围内的医疗费用,自己用医保卡结算后,剩余个人承担的部分可以予以报销。再比如,大部分的惠民保都设置了2万的免赔额,还有一部分的惠民保不予100%报销,只报销70%-80%左右。另外,非常严重的既往症,是不管的!童童给大家截个图。

通过以上这些,我们可以看到,惠民保的本质是:保额高+保费便宜+投保门槛低+高免赔额+报销社保范围内住院+报销某些特效药+不报销严重既往症+政府指导+安全性高。

有社保,一定要先用自己的社保卡结算哦,否则不予报销。

就医医院是二级或二级以上的公立医院普通部,仅限普通部哦!国际部,vip部,特需部门,是不在保障范围内的。有些特效药的报销需要在指定药店购买。比如北京京惠保报销的17种特效药,只能在北京市指定的那13家药房购买才能报销。

惠民保会有免赔额,各地情况不一样,大家投保时候自己注意下。

经过半天的信息收集,童童把各省份惠民保的投保入口都整理出来了,有需要的小伙伴自取。

点击链接进去,自取哦!

各省份惠民保投保入口大合集

1、起付线以下的费用,医保不报销。如果1年内,你的费用不超过起付线的额度,是不能报销的。2、封顶线以上的费用,医保不报销。生了大病,医保报销的额度有上限。3、高价自费抗癌药,医保不报销。种种原因导致抗癌药进不了医院或报销不了,“买药贵、买药难”难倒了不少癌症病友。惠民保又不贵,购买一份又何妨 ?

便宜,保额还高,不限年龄,不问健康情况,这是任何一款商业医疗险都无法比拟的。

从定位上来看“惠民保”是普惠型保险产品,对普通大众来说切实解决了“看病难、看病贵”的问题。“惠民保”是国家多层次医疗保障体系中的重要组成部分。保险公司可以触及到最基层的群众,以建立大众对保险企业的信任感。买过商业百万医疗或者中高端医疗的小伙伴,不必买惠民保哦!百万医疗险的保障责任还是更全面一些。有除外责任的小伙伴,倒是可以考虑补充一份。