信泰人寿保险有限公司创立于2007年5月18日,总部设在浙江杭州,公司注册资本50亿,可经营各类人身保险业务。

先后开设浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、宁波、广东、厦门、青岛、深圳、大连等18家分公司,下辖营业网点250余家。

为什么购买重疾险保险显得越来越重要?

近十多年来,恶性肿瘤的发病率呈持续上升的趋势,因此所致的医疗花费也越来越多。

能用小的保费换来高的保额,撬起医疗费用这个杠杆,也是值得的。

我们再来看看发病的年龄,由此图中我们可以看出,40岁以后的发病趋势呈上升的状态。

心脑血管方面的疾病也是每年保险公司理赔数据中占前几位的。

为什么有了医疗险还一定要补充重疾险?因为恶性肿瘤的治疗费用只是冰山一角,更多的费用隐藏在冰山下面。

信泰家出的产品一向性价比很高,这款超级玛丽重疾险2020max在消费型的重疾险里面也算很能打的产品了。

信泰超级玛丽重疾险2020max的产品形态依然是消费型重疾险(没有身故责任)+癌症二次赔付。60岁前,重疾1.5倍保额赔,可附加二次恶性肿瘤,同时还包含心梗、冠脉搭桥二次赔付。

信泰超级玛丽重疾险2020max的投保规则:

投保年龄:28天- 55周岁

保障期间:至70岁/终身

缴费期间: 趸交/5/10/15/20/30年

职业限制:1-4类

最高保额:70万

等待期:90天

信泰超级玛丽重疾险2020max产品形态:

重症:110种重疾赔付1次,60岁前确诊重大疾病额外赔付50%基本保额。

轻症:50种轻症赔付3次,每次45%保额。

中症:25种中症赔付2次,每次60%保额。

可选责任:二次恶性肿瘤赔付和特定重大疾病额外赔付。

童童带大家具体看看超级玛丽2020max都有哪些比较有特色的保障。

信泰超级玛丽2020max比较有特色的几个地方:

60岁前确诊重大疾病额外赔付50%基本保额,这点和达尔文2号一样,但是它的轻症赔付又高于达尔文。

恶性肿瘤和特定重大疾病包括、急性心肌梗塞和冠状动脉搭桥术三项可以附加额外给付,这点要优于达尔文2号。

首次患癌,3年后新发、复发转移及持续额外赔付120%基本保额;首次非癌,180天后恶性肿瘤新发额外赔付120%基本保额。

首次确诊急性心肌梗塞或进行冠状动脉搭桥术3年后,再次确诊赔付基本保额120%。

首次确诊心血管疾病之外的重疾(不含癌症)180天后,新发心肌梗塞、冠状动脉搭桥术,赔付基本保额120%。

为什么信泰超级玛丽2020max要把心血管的疾病单独再做赔付呢?

根据中国心血管疾病报告2018数据显示,心血管病是国民健康的“头号杀手”。

1.2016年,心血管病死亡率仍居首位,高于肿瘤及其他疾病,心血管病死亡占全部死因的比率分别为45.5%和43.16%。

2.每5例死亡中就有2例死于心血管病。

3.按照报告数据推算心血管病现患人数2.9亿,其中脑卒中1300万,冠心病1100万,肺原性心脏病500万,心力衰竭450万,风湿性心脏病250万,先天性心脏病200万,高血压2.45亿。

所以信泰在这点上还算是非常贴心的,这方面的保障也好过达尔文2号。

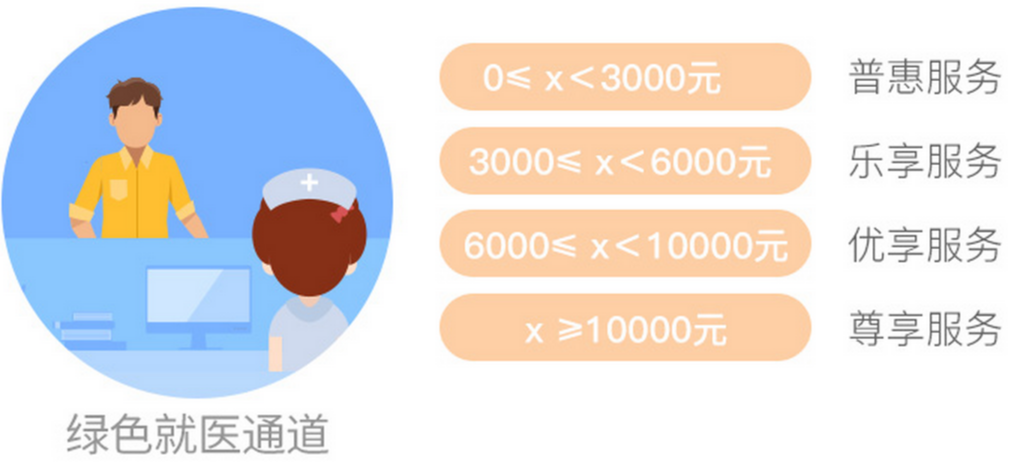

超级玛丽2020max附带的绿通服务:

信泰超级玛丽2020max和其它同类型的保险产品相对如何呢?拿几款卖的火热的产品举例吧。

超级玛丽2020Max60岁前确诊,额外赔付50%,与达尔文2号60岁前确诊额外赔付50%一致,优于嘉和保投保前15年且51岁前确诊额外赔付50%。

超级玛丽2020Max轻症每次赔付比例45%分别高于达尔文2号及国富嘉和保。

所以我们可以看出,责任上超级玛丽2020Max整体优于达尔文2号和国富嘉和保。

但达尔文2号本身也是属于不错的消费型保险,所以购买了的客户也不必退保。

对于预算非常有限,想购买此类消费型的重疾险的客户来说, 可以放心投保,但是此类型产品没有身故责任,万一没有达到重症赔付的标准人就走了,又没有身故责任,对病人的家属来说,就不是那么友好了,到时候可能会有纠纷,所以,建议购买此类型产品的客户附加一份定期寿险,保险本身保的是未知的不可测的风险,所以还是把保障配置齐全一点比较合适,简单说,此类型产品非常适合预算不多,又想要保障的客户。

对于预算充足的客户,还是建议购买保终身的,带身故责任的保险,建议你们不要听那些所谓的网红大咖的说辞,买到70就够了,真的够了吗?现在人均寿命不断在延长,将来也有可能延迟退休,大家有没有想过70岁以后怎么办?你能保证自己70岁身体还健康硬朗吗?那时候存够看病的钱了吗?如果没钱治病,是放弃生命,还是选择让子女出钱?子女会出钱吗?子女有经济能力出钱管你吗?虽然你人生的责任期已过,你想放弃生命,你的子女同意吗?这些都是应该考虑到的问题!70以后还能买到保险吗?除了意外险,其它都很难买到了,你们自己身边应该有活生生的例子,我不必多做解释。

当然,每一款产品的开发都有它底层的逻辑,只有适不适合,不分好坏,大家找靠谱的人帮你们做好分辨就行了,祝大家投保愉快!

网站文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,国家寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

添加微信:tongyeskr

公众号:童保探险

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信