作者 | 童童

保险经纪人,高端医疗先行者,RFP持证,寿险理财规划师,核保师,公众号【童保探险】

瑞泰人寿的乐享安康,是非常有特色的重疾险,可以了解下的。

具体保障如何,我们一起来看看,值不值得购买,看完就知道了!

01、

为什么要买保险?

其实健康险、寿险等人身保险存在的意义就在于:让每一个病患都有能力去支付那笔能救命的医疗费,不委屈自己、不拖累家人;让每一个离开的灵魂都能少些遗憾、少些愧疚、少些不安,起码知道余下的家人不至于因“钱”受苦,未还的房贷有着落,孩子的教育、爱人的生活、父母的赡养也不成问题。

保险不一定会用到,而且最好不要用到,但为什么还要买?

因为保险就是保障概率

发生了,就是有了,就是100%

不发生,就是没有,就是0%

你盯着别人会不会发生,并不能决定你会不会发生!

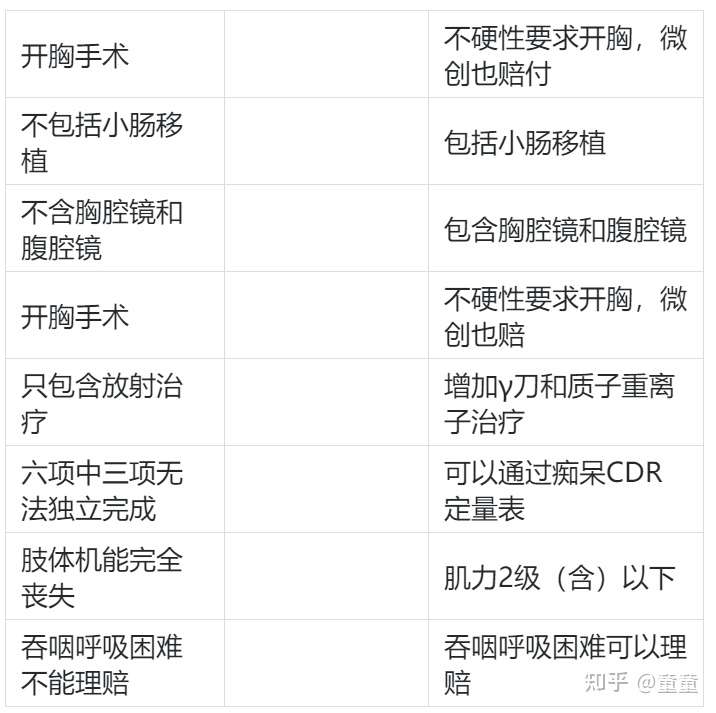

重疾类保险自2021年2月1日起必须根据《重大疾病保险的疾病定义使用规范》(2020年修订版)进行重新调整与设计,确保与《规范》要求的病种/定义等内容保持完全一致。

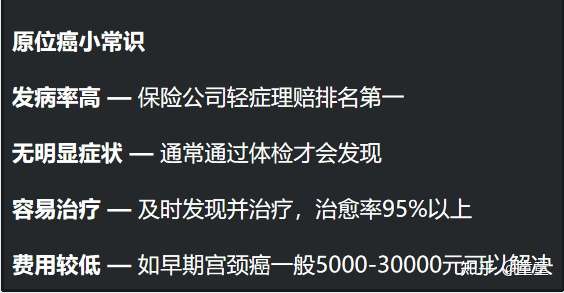

先是病种的调整,由25种重疾调整为28种重疾*+3种轻症,删除原位癌、交界性肿瘤两种轻症。

注:*纳入新规范的疾病符合医学和经济学意义上的“重大”标准,恶性肿瘤 — 轻度 ≠ 原位癌。

再一个是重症赔付范围的扩大:

随着社会经济及医疗卫生服务水平的发展,人口的平均预期寿命不断上升:2019的GBD结果显示,中国人均预期寿命从1990年的68.1岁,增至2019年的77.3岁。而年龄越大,罹患多种疾病的风险也越大。

世卫组织资料显示,中国10万个0-14岁的儿童中,有19-89.9个患有恶性肿瘤。从中国成立至今,儿童的恶性肿瘤发病率已经增加了25%。

儿童最高发的恶性肿瘤有三种:白血病(35.8%)、脑肿瘤(17.9%)和淋巴瘤(11.3%)。

02、

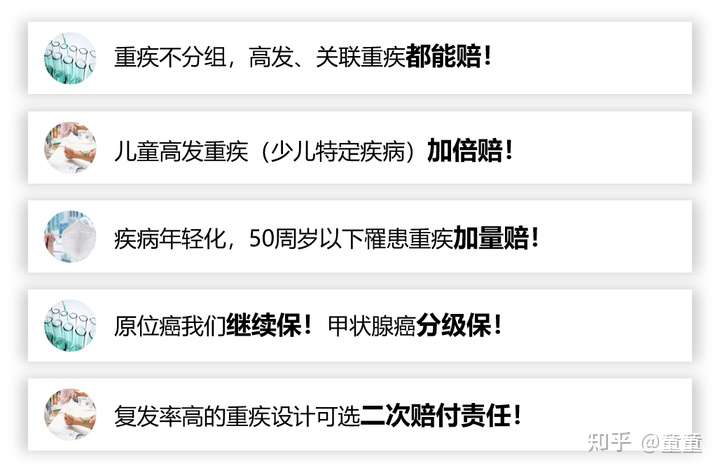

瑞泰人寿乐享安康2021重疾险就是这样一款产品,以上所有优势都占据了。

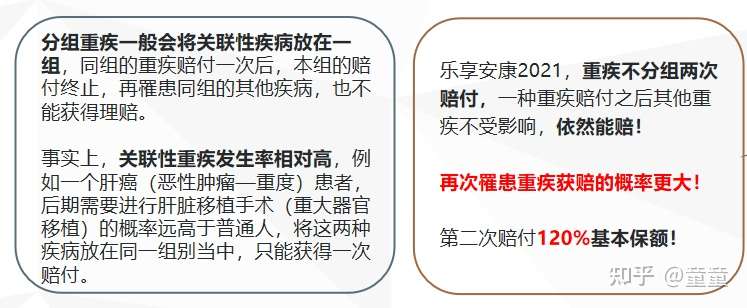

一:百种重疾不分组两次赔付,首次赔付100%基本保额,第二次赔付120%基本保额(间隔365日)。

病种之间互相不干扰,都可以赔付。

二:首次重大疾病额外保险金。

首次发生并确诊为合同定义的重大疾病,且首次确诊重大疾病时被保险人年龄在50周岁及以下,我们在给付首次重大疾病保险金的同时额外给付50%基本保额,共计给付150%基本保额。

三:少儿特定疾病加倍赔付。

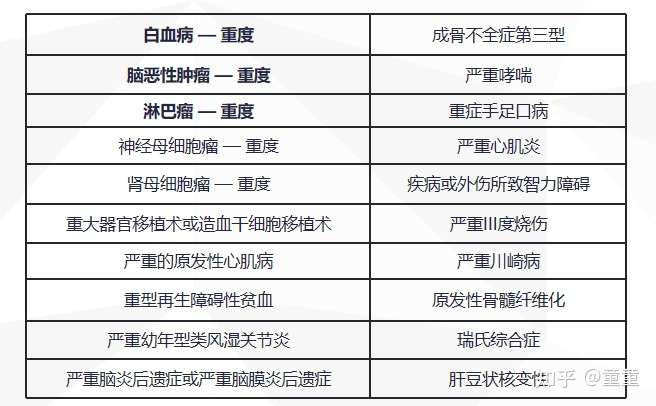

未满18周岁,首次罹患脑/血/淋巴癌等20种少儿高发重疾,在重疾给付后额外给付100%基本保额

四:“恶性肿瘤 — 重度”二次给付(可选责任)

自“恶性肿瘤 — 重度”(不包括部分早期恶性肿瘤)确诊之日起满3年后,再次确诊“恶性肿瘤 — 重度”,按照合同约定的100%基本保额给付第二次“恶性肿瘤 — 重度”保险金,本项保险责任效力终止。

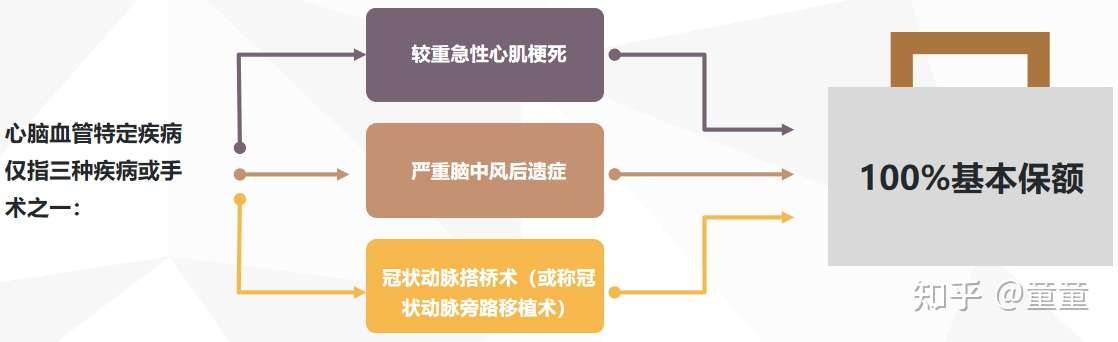

五:心脑血管特定疾病二次给付(可选责任)

自心脑血管特定疾病确诊之日起满3年后,再次确诊为同一种心脑血管特定疾病,按照100%基本保额给付第二次心脑血管特定疾病保险金,本项保险责任效力终止。

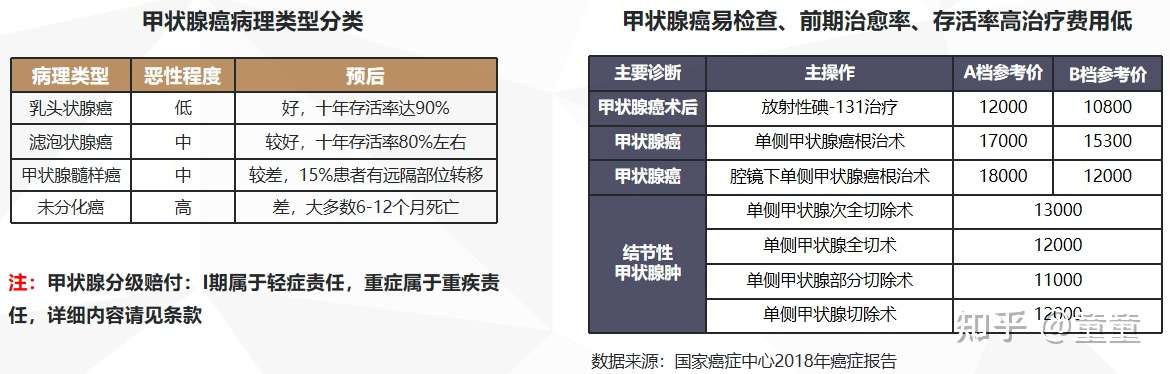

六:40种轻症不分组,包含原位癌、I期甲状腺癌

首次发生并确诊为本合同所定义的轻症疾病,我们按本合同约定的基本保险金额的30%给付轻症疾病保险金,同时该种轻症基本的保险责任终止。轻症给付以3次为限,无间隔期,每种轻症仅给付一次。

首次发生并确诊为本合同所定义的轻症疾病,我们按本合同约定的基本保险金额的30%给付轻症疾病保险金,同时该种轻症基本的保险责任终止。轻症给付以3次为限,无间隔期,每种轻症仅给付一次。

七:20种中症,不分组两次赔付,无间隔期。

等待期后首次发生并确诊为本合同所定义的中症疾病,我们按本合同约定的基本保险金额的60%给付中症疾病保险金,同时该种中症基本的保险责任终止。中症给付以2次为限,每种中症仅给付一次。

八:身故/全残/疾病终末期保险金。

九:保费豁免,人性关爱。

首次发生并确诊为本合同所定义的重大疾病、中症或轻症疾病,则自确诊日后的首个保险费约定交纳日开始,我们在以后的每个保险费约定交纳日逐期豁免当期本合同应交纳的保险费,直至最后一个保险费约定缴纳日止,本合同继续有效。

03、

乐享安康2021重疾险保险产品投保案例演示:

瑞先生,30岁,已婚,有一个未满一岁的儿子,考虑到未来不确定的风险,瑞先生为家庭每位成员投保30万保额的瑞泰人寿乐享安康2021重大疾病保险,选择第二次“恶性肿瘤—重度”保险金、第二次心脑血管特定疾病保险金两项责任,30年交,保障期间至70岁,瑞先生、妻子(30岁)及儿子年交保费分别为4815元,4293元、1914元,费用合计11022元。

出生满30天到65周岁可以投保哦!可投保职业为1-4类职业!

04、

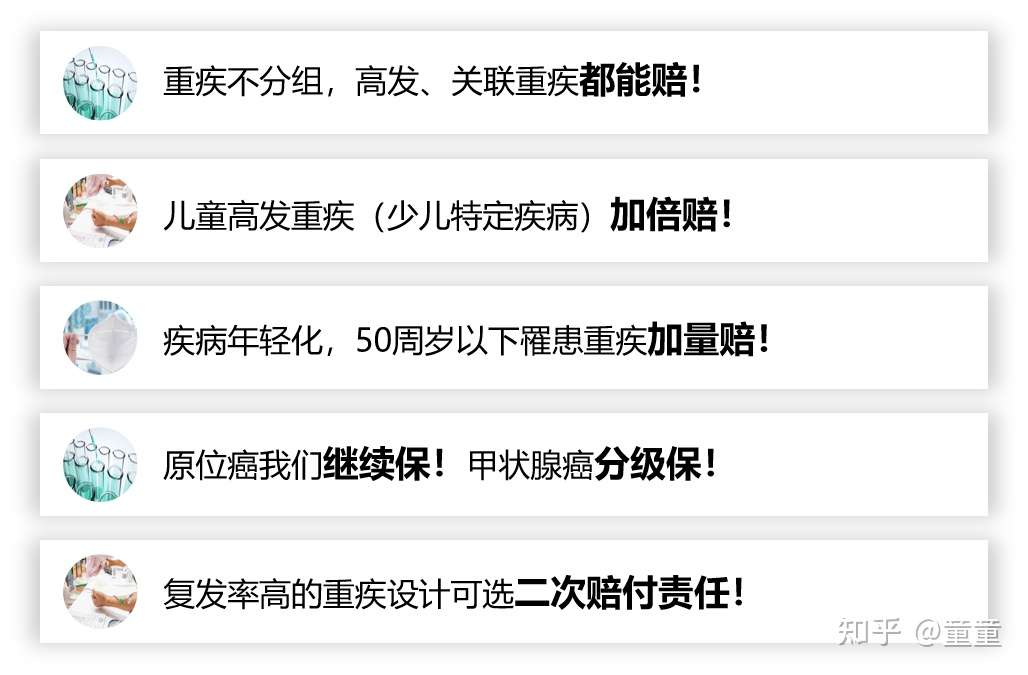

童童给大家总结一下瑞泰乐享安康2021重疾险保险的优势:

05、

我是童童

保险经纪人,高端医疗推行者,RFP持证,寿险理财规划师,核保师,公众号【童保探险】主笔,微博童保探险。

专注于一对一提供各类家庭保障方案、擅长重疾险、年金险、对接各类高端医疗资源,提供核保、理赔维权,不说废话,不闲聊,提供终身保险服务,专注解决问题 !

06、

拓展阅读(养老社区+增额终身寿险)

童童:最亲民的养老社区:光大养老社区+旅居+长居+最低30万可对接+全国布局

童童:可对接养老社区+保证20年领取|光大永明人寿光明一生惠选版养老年金保险值得购买吗?

童童:3.5%预定利率的储蓄险,且买且珍惜!信泰如意尊典藏版增额终身寿险值得买吗?

童童:光大永明光明一生纯养老年金产品(30万即可对接养老社区)

童童:信泰如意尊2.0增额终身寿险(可做教育金 养老金 家族财富传承)

童童:购买年金险会遇到的四个利率:预定利率,实际收益率,万能账户保底利率,万能账户结算利率。

拓展阅读(重疾险+保险资讯)

童童:重疾险|天安人寿健康源2021重疾险保险(重疾险新规产品)

拓展阅读(高端医疗险资讯)

童童:中端医疗险|MSH万欣和欣享D中端医疗险,协和国际部住院可直付,可覆盖部分私立医院,费率超低!

童童:哪些高端医疗险能承保先天性疾病、遗传性疾病?|MSH经典|MSH精选|HP3高端医疗|BUPA高端医疗|AXA安盛尚越环球|分别能报销多少额度?

童童:MSH万欣和高端医疗|儿童疫苗攻略|MSH哪款高端医疗产品可以报销儿童疫苗?

童童:HP3个人全球高端医疗险|可报销生产费用|可报销妊娠并发症|包含新生儿疫苗责任

童童:儿童可单独投保的高端医疗:MSH欣生代|平安尊欣|安盛天平智选|招商信诺醇享人生|京东安联成长优享|哪个最适合宝宝投保?

童童:MSH高端医疗系列之:MSH经典|MSH精选,都有哪些保障优势?(涵盖既往症、涵盖孕产责任)

童童:高端医疗险|MSH精选和MSH经典高端医疗有什么区别?

童童:顶尖高端医疗险|Bupa智选计划2021年版|超全保障福利及费率详细介绍!

了解更多资讯,请使用下列方式

专注于一对一解决问题 不闲聊 非诚勿扰

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信