自从重疾险新规实施以来,各家也开始陆续上架新规产品,为什么说新规的实施是整个行业和市场的进步呢?

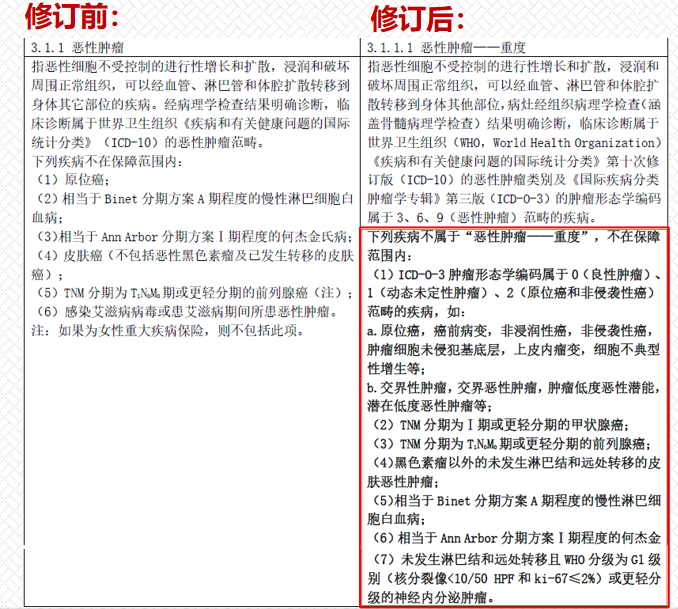

修订后的规范,最大的变化之一,就是恶性肿瘤的定义。修订后的规范,将恶性肿瘤分级在参考ICD-10的恶性肿瘤类别基础上,引入了ICD-O-3的肿瘤形态学标准。

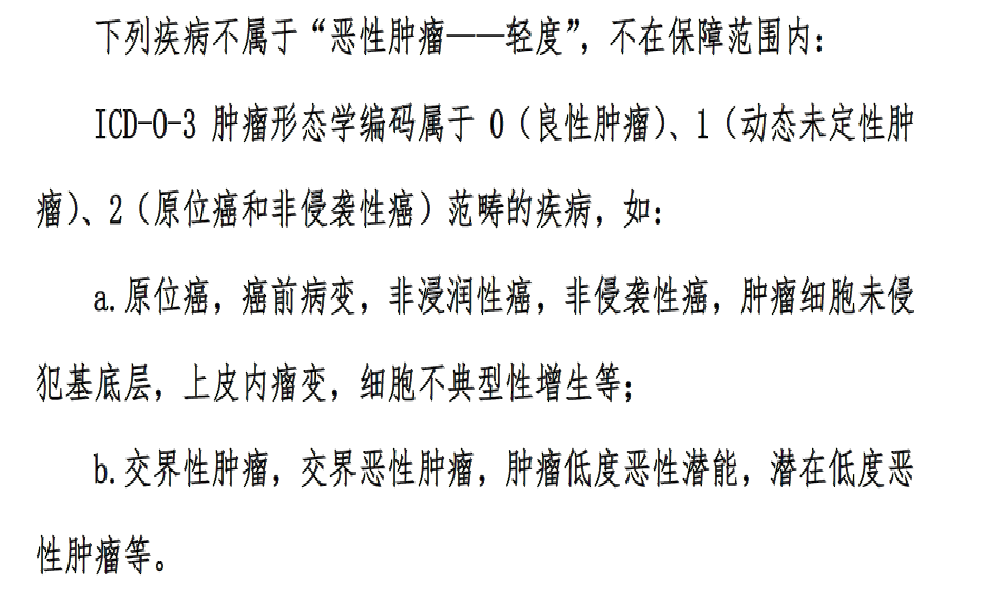

ICD-O-3 肿瘤形态学编码属于 0(良性肿瘤)、1 (动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,均不在“恶性肿瘤—重度”和“恶性肿瘤—轻度”保障范围内!除此之外,关于甲状腺癌是否从恶性肿瘤剔除的问题,答案是没有,但是按照等级进行了区分。

Ⅰ期的甲状腺癌和T1N0M0期的前列腺癌等6种恶性肿瘤,都纳入恶性肿瘤—轻度。

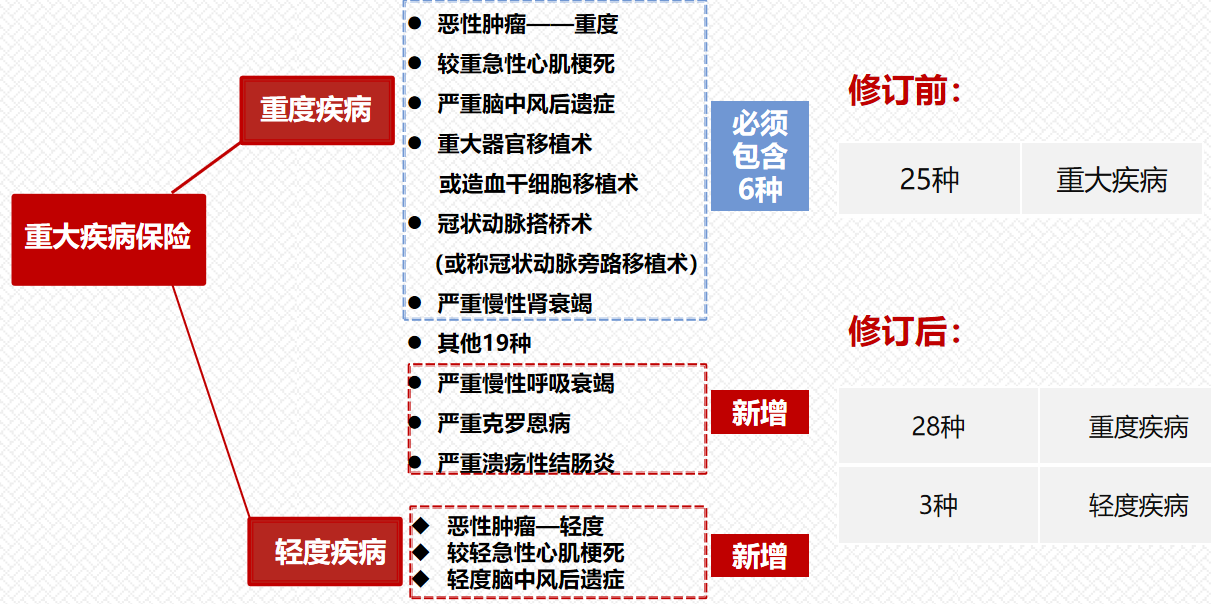

除了以上变化,还新增了三种重度疾病,分别是“严重慢性呼吸衰竭,严重克罗恩病,严重溃疡性结肠炎”,而且部分病种的定义也有所优化。

原位癌目前看来新释义下不属于“恶性肿瘤—轻度” 的范围。

交界性肿瘤在新释义下既不属于“恶性肿瘤—重度”也不属于“恶性肿瘤—轻度”。

至于原位癌、交界性癌症的保障要看各公司的是否在保障范围内(童童建议大家最好是选择带原位癌的产品哦)。

修订后最重要的变化,还对轻度疾病进行了规范:

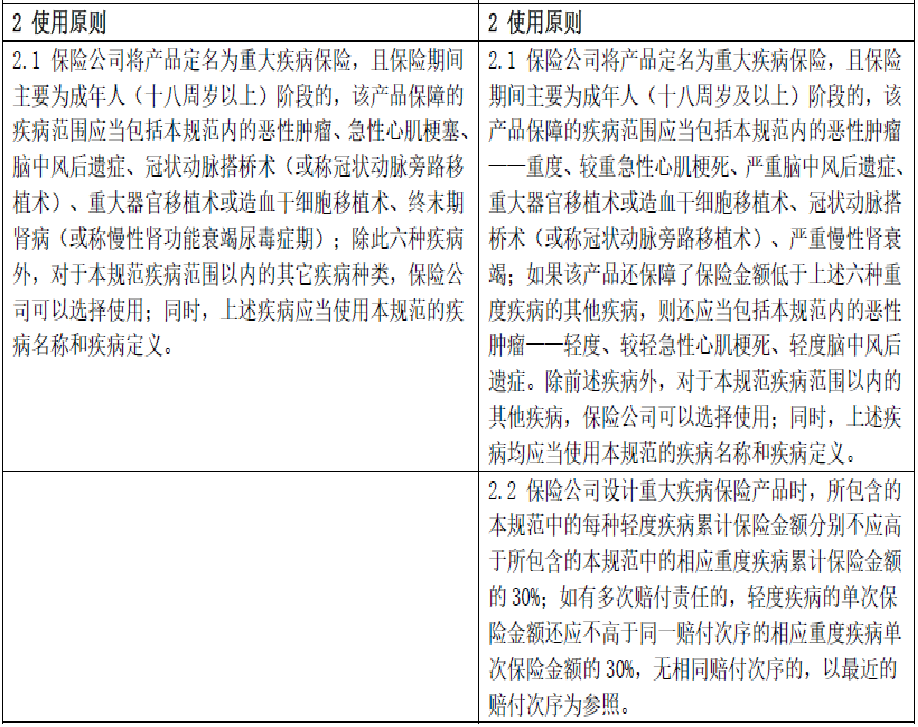

1)要求凡是重疾产品,保障的疾病数多于必保的6种,则需要保障三种轻度疾病,分别是“恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症”。

2)三种轻度疾病的保险金额,有最高限制,不能超过所包含的本规范中的重度疾病保险金额的30%。

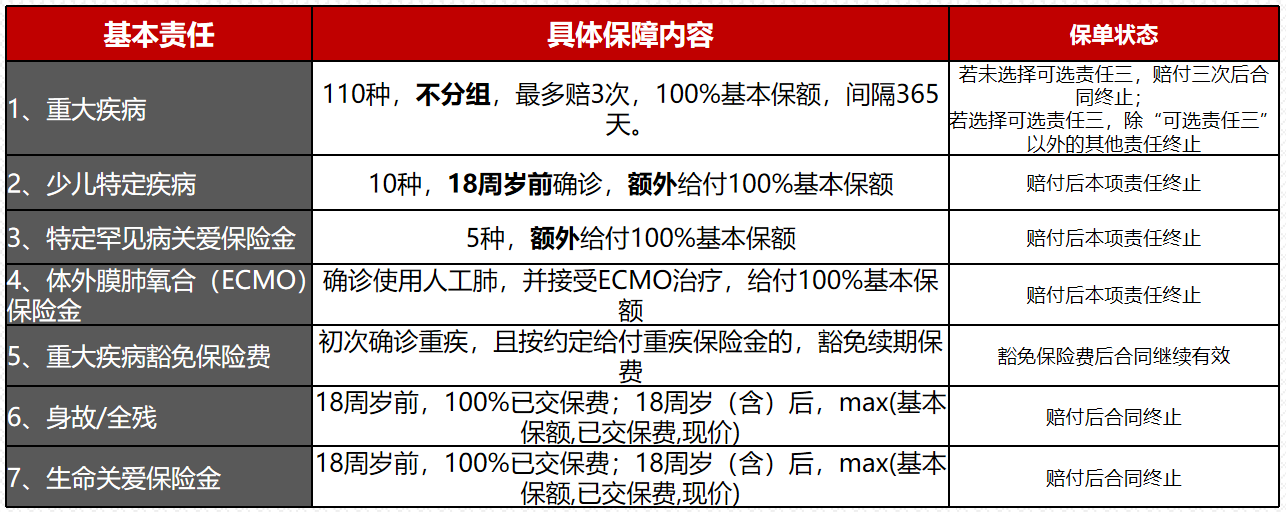

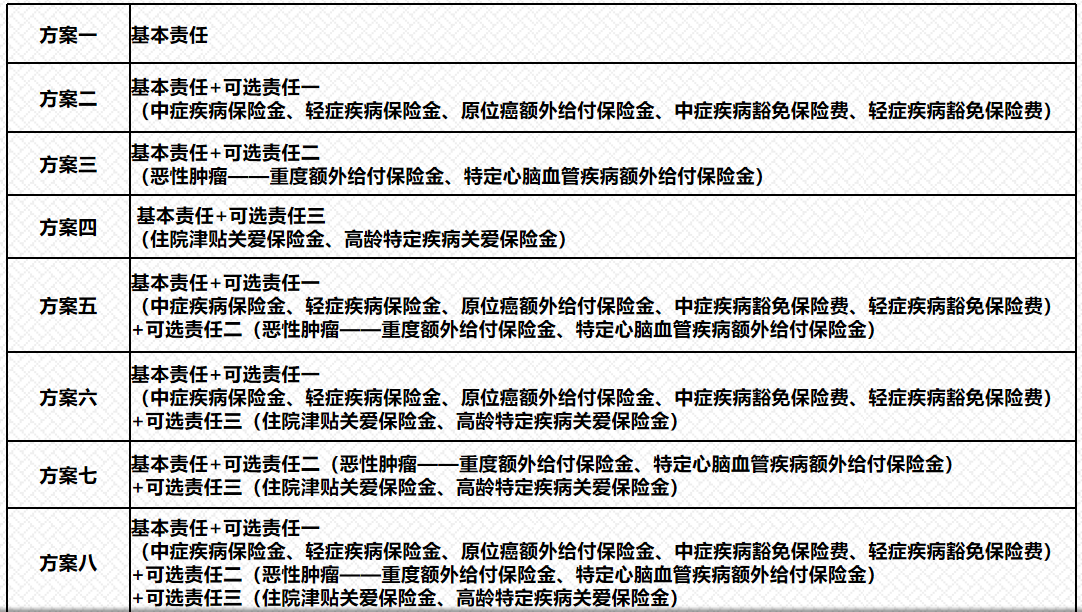

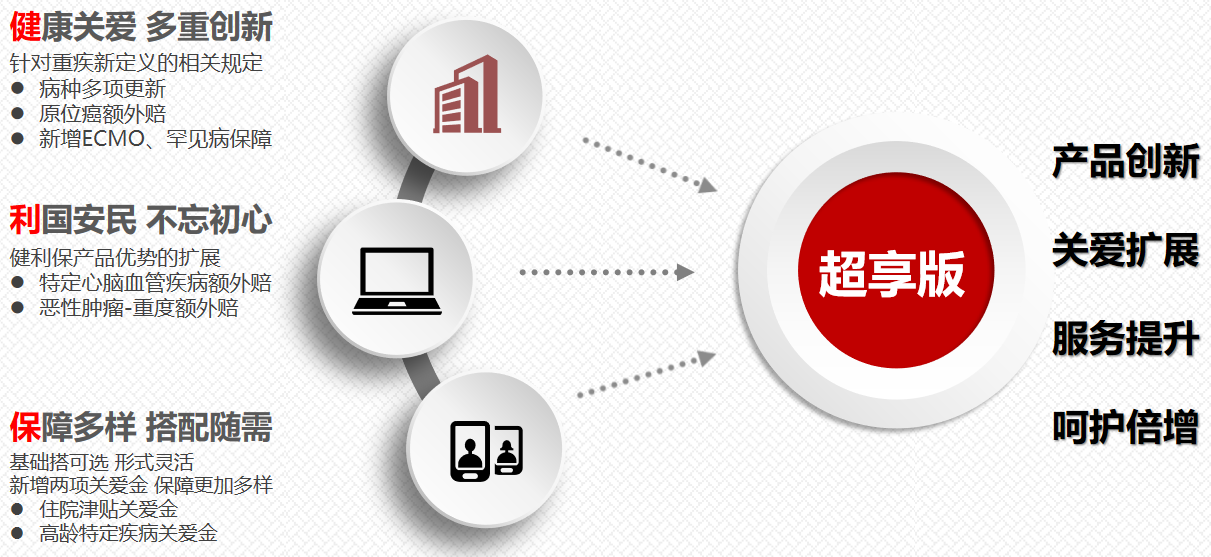

利安人寿健利保(超享版)重大疾病保险的保险责任分为基本责任和可选责任:

基本责任:

1.重大疾病保险金

2.少儿特定疾病保险金

3.特定罕见病关爱保险金

4.体外膜肺氧合(ECMO)保险金

5.重大疾病豁免保险费

6.身故或全残保险金

7.生命关爱保险金

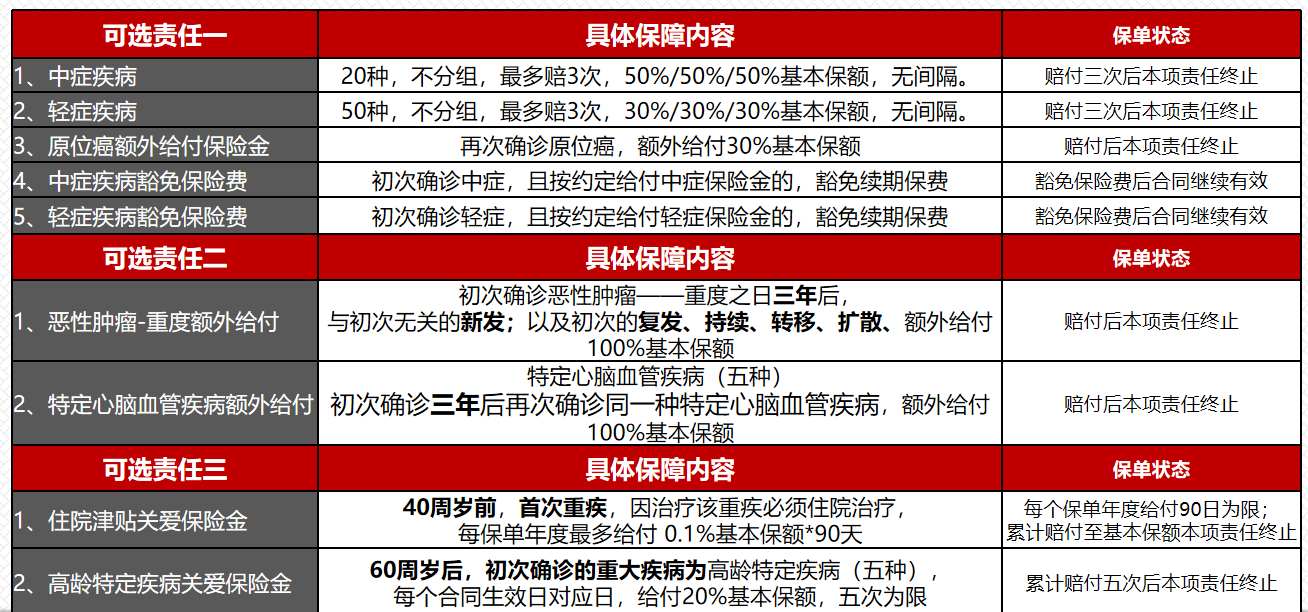

可选责任一:

1.中症疾病保险金

2.轻症疾病保险金

3.原位癌额外给付保险金

4.中症疾病豁免保险费

5.轻症疾病豁免保险费

可选责任二:

1.恶性肿瘤—重度额外给付保险金

2.特定心脑血管疾病额外给付保险金

可选责任三:

1.住院津贴关爱保险金

2.高龄特定疾病关爱保险金

健利保超享重疾险保险基本责任:

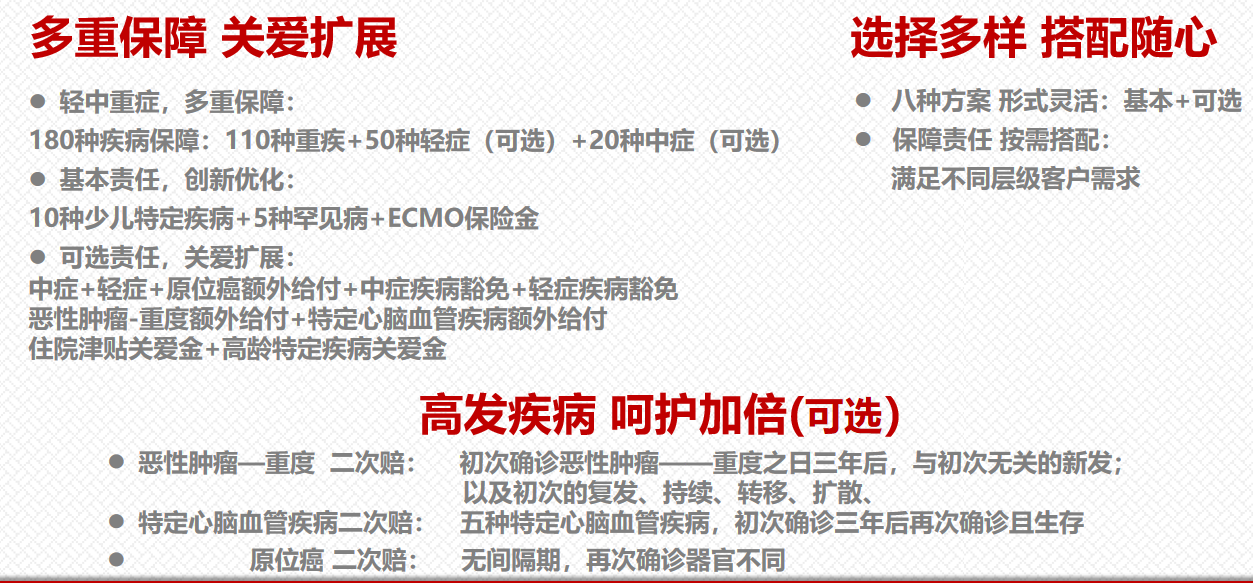

1.重大疾病保险金—110种重疾,不分组,最多给付3次。

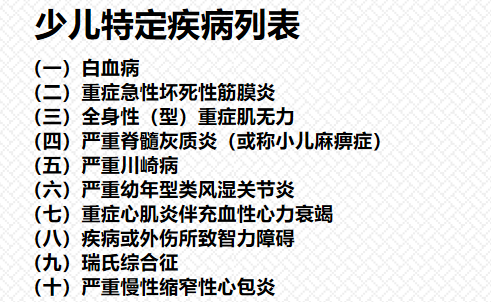

2.少儿特定疾病—10种,额外赔100%保额。(18岁之前)

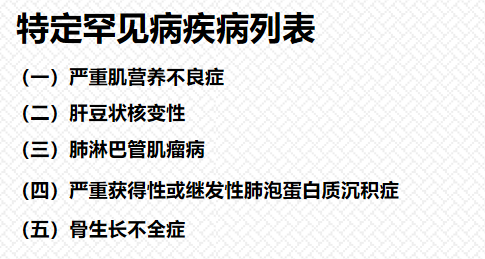

3.特定罕见病—5种,额外赔100%保额。

*注:(一)严重肌营养不良症 (二)肝豆状核变性 (五)骨生长不全症

以上三项疾病责任不受“责任免除”中“遗传性疾病,先天性畸形、变形或染色体异常”的限制。

4. 体外膜肺氧合(ECMO)保险金,赔100%保额

如果被保险人因意外伤害或者在等待期后在医院入住重症监护病房接受治疗,并经专科医生确诊需要使用人工肺并已接受体外膜肺氧合(ECMO)治疗的,我们按本合同的基本保险金额给付体外膜肺氧合(ECMO)保险金,本项保险责任终止。

本合同约定的体外膜肺氧合(ECMO)保险金的给付条件仅包括因心或肺功能重度衰竭,为挽救生命而实施的抢救措施。因实施心或肺手术需要使用体外膜肺氧合(ECMO)不在本保障范围之内。

5. 重大疾病豁免保险费。

若被保险人经专科医生确诊初次发生本合同约定的重大疾病且我们按上述约定给付重大疾病保险金的,我们将豁免以后的续期保险费。已获豁免的保险费视为已支付,本合同继续有效。

6. 身故或全残保险金

7. 生命关爱保险金

剩下的责任都是可选责任:

1.中症:中症疾病保险金—20种中症,无间隔,最多给付3次。按本合同基本保险金额的50%给付中症疾病保险金。

2.轻症。轻症疾病保险金—50种轻症,无间隔,最多给付3次。

3.原位癌:额外给付保险金,额外赔30%保额。

4.中症轻症疾病豁免保险费。

5.恶性肿瘤—重度额外给付保险金,额外赔100%保额。

若被保险人经专科医生确诊初次发生本合同约定的重大疾病中的恶性肿瘤——重度,且我们按上述约定给付重大疾病保险金的,并于初次确诊恶性肿瘤——重度之日三年后,再次经专科医生确诊本合同约定的恶性肿瘤——重度的,且确诊时被保险人仍生存,我们按本合同的基本保险金额给付恶性肿瘤——重度额外给付保险金,本项保险责任终止。

恶性肿瘤——重度额外给付的条件包括以下几种情况:

①与初次确诊的恶性肿瘤——重度无关的新发恶性肿瘤——重度;

②初次确诊的恶性肿瘤——重度的复发、转移或扩散;

③初次确诊的恶性肿瘤——重度仍持续存在。

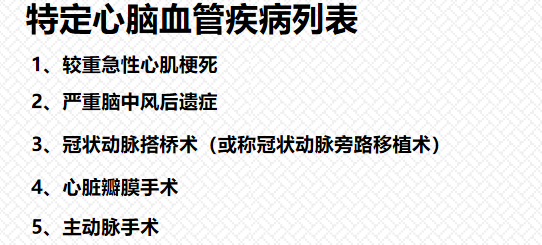

6.特定心脑血管疾病额外给付保险金,额外赔100%保额。

若被保险人经专科医生确诊初次发生本合同约定的特定心脑血管疾病,且我们按上述约定给付重大疾病保险金的,并于初次确诊该种特定心脑血管疾病之日三年后,再次经专科医生确诊本合同约定的同一种特定心脑血管疾病的,且确诊时被保险人仍生存,我们按本合同的基本保险金额给付特定心脑血管疾病额外给付保险金,本项保险责任终止。

其中,再次确诊的“严重脑中风后遗症”须由颅脑显影或影像学检查证实为新一次的中风,并符合本合同重大疾病中“严重脑中风后遗症”的定义条件。

7.住院津贴关爱保险金,0.1%保额*90天(每保单年度上限)

按照被保险人的实际住院日数乘以您投保时与我们约定的基本保险金额的0.1%额外给付住院津贴关爱保险金。

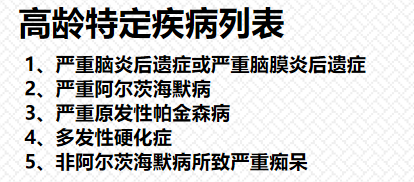

8.高龄特定疾病关爱保险金,20%保额*5次。

利安人寿健利保超享版重疾险保险的责任太齐全了,除了主险责任,剩下的责任客户可以自主搭配,还是相当不错的产品。

从整体保障来看,利安人寿健利保超享版重疾险还是相当不错的产品,责任很全,除了主险,想附加的部分可自主选择,也更了客户更多的自主选择性。

健利保(超享版) 重疾险保险(重疾险新规产品)

天安人寿健康源2021重疾险保险(重疾险新规产品)

富德生命尊享健康重大疾病保险(重疾险新规产品)

中英人寿臻享守护2021重疾险保险(重疾险新规产品)

工银安盛人寿御享颐生尊享版重疾险(重疾险新规产品)

同方全球「新康健一生」重疾险保险(重疾险新规产品)

所有文章均属童童原创,版权所有,禁止转载,禁止复制,违者必究!

黄方,明亚保险经纪资深保险经纪人,RFP国际注册财务策划师,高级寿险理财规划师,知乎专栏作者,公众号童保探险主笔,专注家庭风险管理,家庭保障规划,养老社区对接,高端医疗,保险金信托,擅长重疾险产品的对比分析,擅长各种年金产品的剖析,立志为客户带去最优质的家庭保险方案配置,愿每一位客户都早日拥有属于自己的保险经纪人!

了解更多资讯,请使用下列方式

公众号:童保探险

添加微信:tongyeskr

邮箱:tongyetanxian@163.com

长按下图二维码 添加经纪人微信

重疾险保险(重疾险新规产品)")